Obligaciones de los VASPs con la AEAT: reporte de criptomonedas y control fiscal

Los proveedores de servicios de criptomonedas deben informar a la AEAT sobre saldos, operaciones y usuarios. Descubre qué implica esta nueva obligación.

Leer más →

Cada vez más compañías exploran la posibilidad de mantener parte de su tesorería en criptoactivos.

Aunque la volatilidad y el marco regulatorio plantean retos, existen también ventajas contables y estratégicas derivadas de esta práctica, especialmente si se gestiona correctamente bajo el Plan General de Contabilidad (PGC).

Cuando una empresa adquiere criptomonedas para mantenerlas a largo plazo, se registran como inmovilizado intangible.

Esto evita la necesidad de ajustes frecuentes, ya que:

👉 Esto simplifica los registros contables frente a operaciones de trading continuo, donde habría que valorar existencias de forma más dinámica.

Al no actualizarse al alza su valor contable, las posibles plusvalías no tributan hasta la venta.

💡 En la práctica, supone una ventaja similar al tratamiento de activos a largo plazo: se gana margen financiero sin impacto inmediato en resultados.

Aunque no es estrictamente una ventaja contable, desde la perspectiva empresarial puede argumentarse que mantener parte de la tesorería en criptomonedas ayuda a protegerse frente a la pérdida de valor del dinero fiduciario.

En el balance, las criptomonedas permanecen registradas como un activo que potencialmente puede generar valor futuro, funcionando como una reserva estratégica frente a la inflación.

Reflejar en la contabilidad la tenencia de criptomonedas puede proyectar:

🚀 En sectores tecnológicos o startups, esta decisión puede reforzar la marca corporativa y facilitar colaboraciones estratégicas.

Al contabilizarse como activo, las criptomonedas:

📈 Este enfoque permite utilizar los criptoactivos como herramienta de diversificación de tesorería, manteniendo la trazabilidad y control contable exigido por la normativa española.

El tratamiento como inmovilizado intangible bajo el PGC implica que:

👉 Esto protege la cuenta de pérdidas y ganancias de fluctuaciones constantes y evita distorsiones en los informes financieros.

Holdear criptomonedas en una empresa no solo es una estrategia financiera: también puede aportar ventajas contables claras.

✅ Simplificación de registros.

✅ Diferimiento fiscal.

✅ Estabilidad en resultados.

✅ Proyección de innovación y solvencia.

No obstante, exige una gestión documental rigurosa y asesoramiento especializado para equilibrar la exposición a la volatilidad y cumplir plenamente con la normativa contable y fiscal española.

Los proveedores de servicios de criptomonedas deben informar a la AEAT sobre saldos, operaciones y usuarios. Descubre qué implica esta nueva obligación.

Leer más →

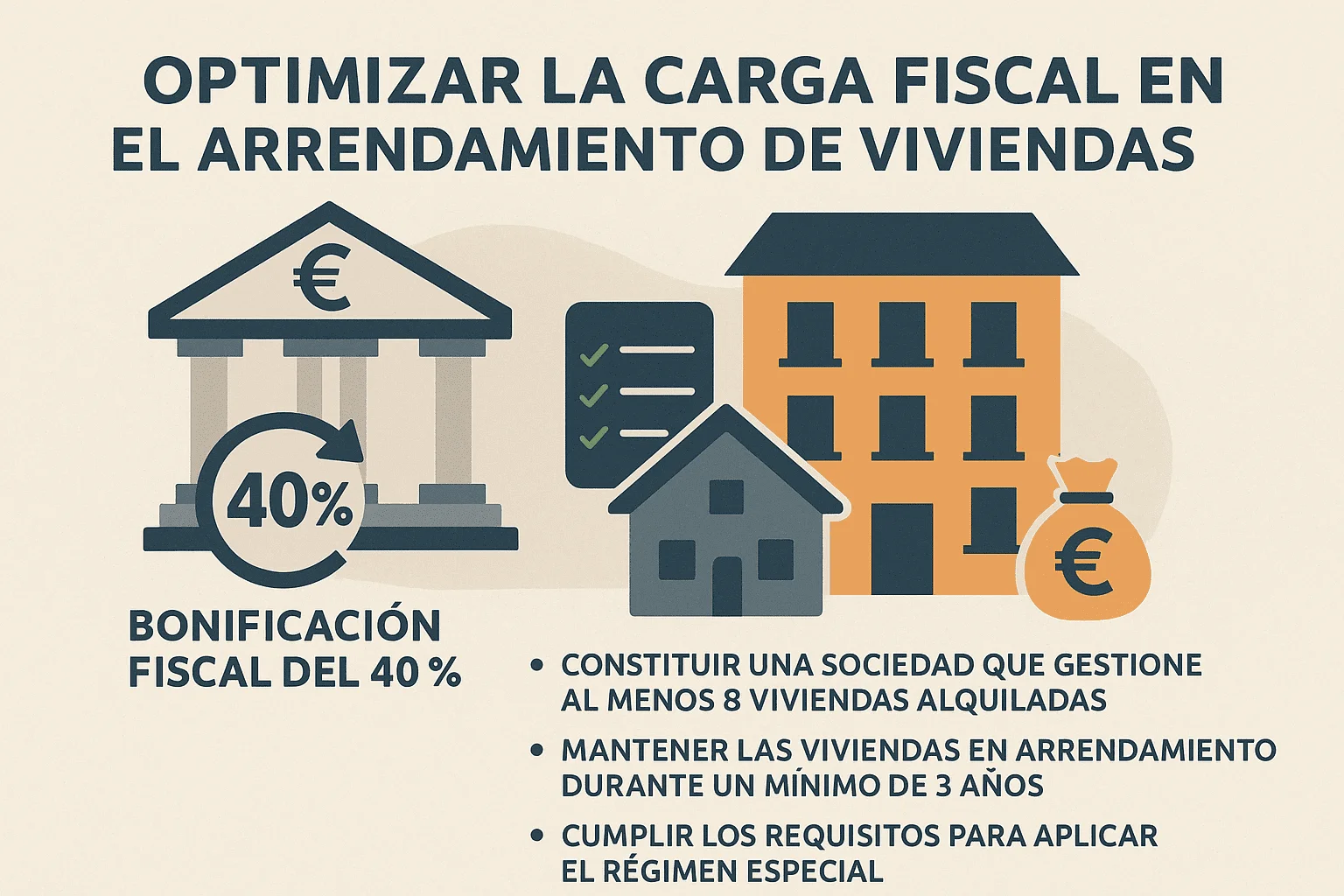

La **fiscalidad en el sector inmobiliario** puede convertirse en un reto cuando una persona o empresa gestiona múltiples inmuebles en alquiler. El **régimen especial de Entidades Dedicadas al Arrendamiento de Viviendas (EDAV)**, regulado en la **Ley del Impuesto sobre Sociedades**, ofrece **ventajas fiscales muy atractivas** para quienes profesionalizan la gestión de carteras de viviendas destinadas al arrendamiento.

Leer más →

El mercado de criptomonedas suele registrar movimientos significativos a lo largo del año, pero muchos inversores **no han evaluado todavía el impacto fiscal** de sus operaciones. Con la declaración de la Renta en el horizonte, este es el momento ideal para revisar estratégicamente tus posiciones y planificar cómo optimizar la tributación de tus ganancias y pérdidas patrimoniales.

Leer más →