Cómo optimizar la carga fiscal si gestionas una cartera significativa de viviendas

La fiscalidad en el sector inmobiliario puede convertirse en un reto cuando una persona o empresa gestiona múltiples inmuebles en alquiler.

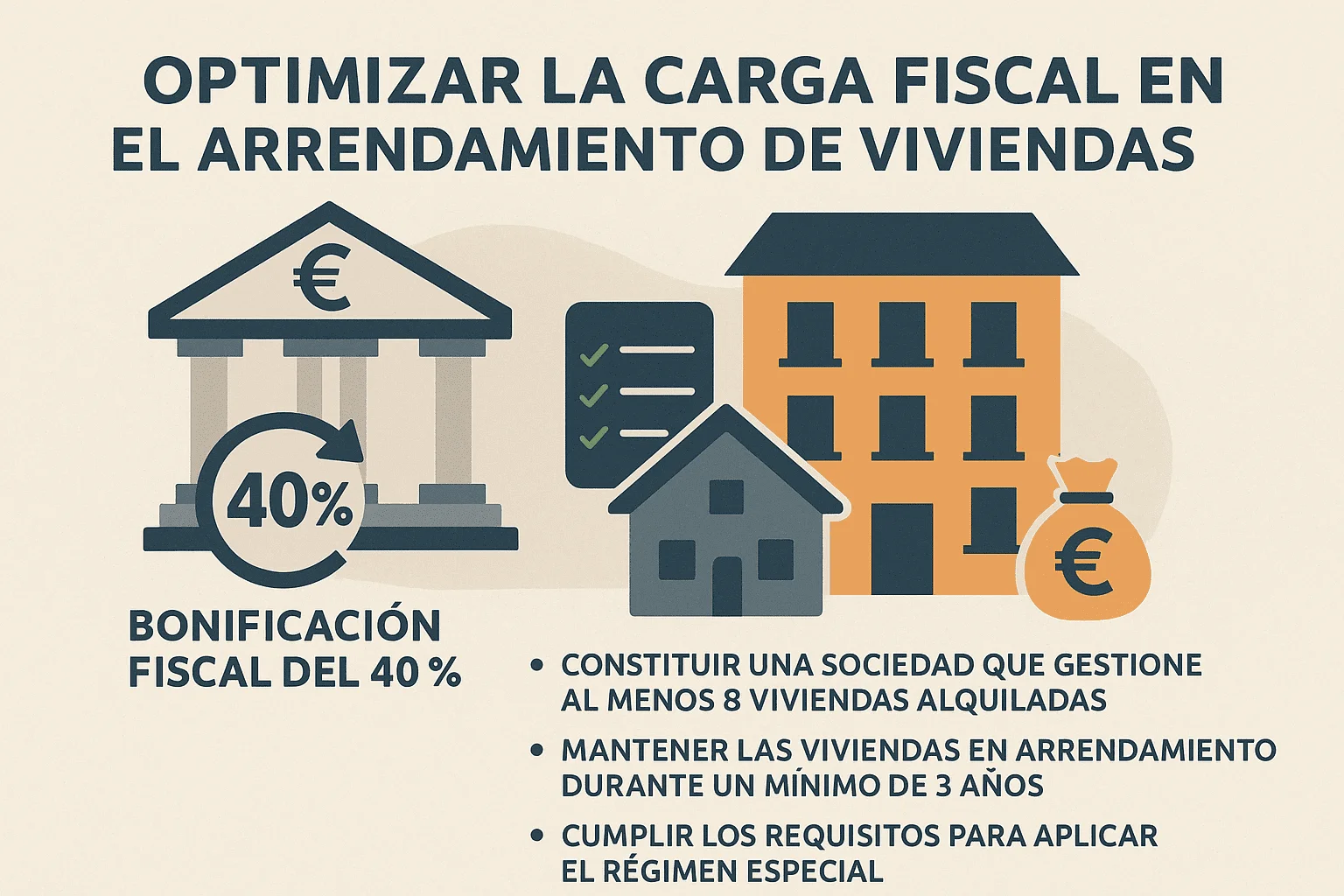

El régimen especial de Entidades Dedicadas al Arrendamiento de Viviendas (EDAV), regulado en la Ley del Impuesto sobre Sociedades, ofrece ventajas fiscales muy atractivas para quienes profesionalizan la gestión de carteras de viviendas destinadas al arrendamiento.

1. ¿Qué es una EDAV?

Una EDAV es una sociedad mercantil que cumple unos requisitos específicos para poder aplicar un régimen fiscal especial.

Su objetivo es fomentar la profesionalización del alquiler de vivienda y ofrecer beneficios fiscales a cambio de compromisos de gestión y mantenimiento de los inmuebles.

Principales requisitos:

- Poseer al menos 8 viviendas arrendadas u ofrecidas en arrendamiento de manera continua.

- Mantener las viviendas en arrendamiento durante un período mínimo de 3 años.

- Que la actividad principal de la entidad sea el arrendamiento de viviendas, representando al menos el 55 % de las rentas o del valor del activo.

- No arrendar viviendas a socios con participación significativa o personas vinculadas.

2. Ventajas fiscales del régimen EDAV

El principal atractivo de este régimen es la bonificación fiscal del 40 % sobre la parte de la cuota íntegra del Impuesto sobre Sociedades correspondiente a las rentas derivadas del arrendamiento de viviendas.

💡 En la práctica, esto significa tributar a un tipo efectivo cercano al 15 % sobre estos ingresos, frente al 25 % general.

⚠️ Los ingresos por alquiler de otros activos distintos a viviendas (como locales o garajes independientes) no disfrutan de la bonificación.

3. Impacto en el cash flow

La aplicación del régimen EDAV mejora directamente la liquidez de la entidad:

- Reducción significativa de la carga fiscal anual.

- Mayor tesorería disponible para reinvertir en nuevas adquisiciones o reformas.

- Incremento de la rentabilidad neta del negocio de alquiler.

💰 Menos impuestos = más recursos líquidos para crecer.

4. Ejemplo práctico

Supongamos una sociedad con 20 viviendas en alquiler que genera 400.000 € de ingresos anuales, con 100.000 € de gastos deducibles.

- Base imponible: 300.000 €

- Impuesto con régimen general (25 %): 75.000 €

- Impuesto con EDAV (bonificación 40 %):

- Cuota íntegra sobre rentas de viviendas: 75.000 €

- Bonificación 40 %: −30.000 €

- Impuesto final: 45.000 €

📊 Resultado: un ahorro fiscal de 30.000 €, mejorando inmediatamente el cash flow de la empresa.

5. Estrategia y consideraciones

Para aplicar correctamente el régimen EDAV:

- Constituir una sociedad para canalizar los inmuebles en alquiler, si se cumplen los requisitos.

- Mantener un número mínimo de viviendas en arrendamiento activo.

- Cumplir los plazos de mantenimiento de inmuebles para conservar la bonificación.

- Llevar contabilidad clara y separada para diferenciar rentas bonificadas de las que no lo son.

- Contar con asesoramiento especializado, ya que la inspección tributaria en este tipo de regímenes suele ser rigurosa.

6. Conclusión

El régimen EDAV es una herramienta poderosa para quienes gestionan carteras significativas de viviendas en alquiler.

Su principal ventaja —la bonificación del 40 % en el Impuesto sobre Sociedades— permite:

✅ Optimizar la carga fiscal.

✅ Aumentar la rentabilidad.

✅ Mejorar el cash flow empresarial.

Sin embargo, exige una gestión profesional y cumplimiento estricto de los requisitos legales para evitar riesgos fiscales y mantener las ventajas del régimen.