Obligaciones de información de los VASPs a la AEAT: más control, no más protección

Desde julio de 2025, los proveedores de servicios de criptoactivos (VASPs) que ofrecen custodia o servicios de intercambio de criptomonedas en España están plenamente sujetos a una nueva obligación formal: informar de forma activa y periódica a la Agencia Tributaria (AEAT) sobre los saldos, operaciones y datos identificativos de sus usuarios.

Esta obligación se deriva del Real Decreto 249/2023, en vigor desde 2024 pero de aplicación efectiva ahora con la plena operatividad de los nuevos modelos tributarios y la integración de los sistemas de declaración. Las medidas se canalizan a través de los nuevos artículos 39 bis, 39 ter y 39 quater del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria (RGAT).

Aunque desde la Administración se presenta como un avance en la protección del contribuyente, la realidad es que implica un incremento del control fiscal, especialmente sobre los usuarios de plataformas centralizadas (CEX).

¿Qué información deben declarar los VASPs a la AEAT?

Los proveedores de servicios de custodia o de intercambio de criptomonedas deberán suministrar a la AEAT información detallada sobre usuarios, activos y operaciones, incluyendo tanto activos nacionales como activos en el extranjero, siempre que el servicio esté vinculado a residentes fiscales en España.

1. Datos identificativos de los usuarios

- Nombre y apellidos o razón social.

- Domicilio.

- Número de identificación fiscal (NIF o equivalente).

2. Información sobre saldos a 31 de diciembre

- Tipo de moneda virtual.

- Número de unidades.

- Valoración en euros.

3. Información sobre operaciones realizadas

- Tipo de operación: adquisición, transmisión, permuta o transferencia.

- Fecha de la operación.

- Tipo y número de unidades de moneda virtual.

- Contraprestación (si la hubiera): moneda fiduciaria, otro criptoactivo, bienes o servicios, o combinación.

- Comisiones y gastos asociados a la operación.

Estas obligaciones afectan tanto a plataformas españolas como a aquellas con sede en el extranjero que prestan servicios a contribuyentes residentes en España, reforzando el principio de extraterritorialidad fiscal en materia de información.

¿Qué implicaciones tienen las obligaciones de reporte de VASPs para los usuarios de criptomonedas?

Una obligación meramente informativa… por ahora

Formalmente, se trata de una obligación de suministro de información, no de una autoliquidación. Es decir, el hecho de reportar datos a la AEAT no implica por sí mismo una obligación tributaria adicional, pero sí deja completamente expuestos los movimientos y patrimonios de los usuarios ante una posible comprobación o liquidación futura.

Transparencia forzada y pérdida de privacidad

Este nuevo marco normativo rompe con la opacidad parcial que aún mantenía el sector en relación con las autoridades fiscales. A partir de ahora, la AEAT no tendrá que solicitar datos a los contribuyentes: los CEX los habrán facilitado previamente.

Esto sitúa al usuario en una posición de riesgo fiscal permanente, especialmente si no ha regularizado voluntariamente operaciones pasadas o si ha cometido errores no intencionados en la declaración de sus ganancias o patrimonios en criptoactivos.

¿Los exchanges descentralizados (DEX) están sujetos a las obligaciones de reporte de VASPs?

Uno de los puntos más controvertidos del nuevo régimen es su inaplicabilidad a día de hoy a los exchanges descentralizados (DEX) y a otras estructuras sin intermediarios identificables.

La administración tributaria aún no ha articulado un mecanismo efectivo de control sobre estos entornos, y es previsible que en los próximos años se intente desarrollar una respuesta regulatoria. Sin embargo, por ahora, el foco está exclusivamente en los VASPs centralizados.

La gran incógnita es si, y cómo, se pretenderá extender esta obligación a los entornos DeFi, donde no existe un prestador de servicios tradicional que canalice las operaciones. Cualquier intento de imponer una obligación de reporte en estos casos chocará con problemas técnicos, jurídicos y de ejecución muy significativos.

Conclusión

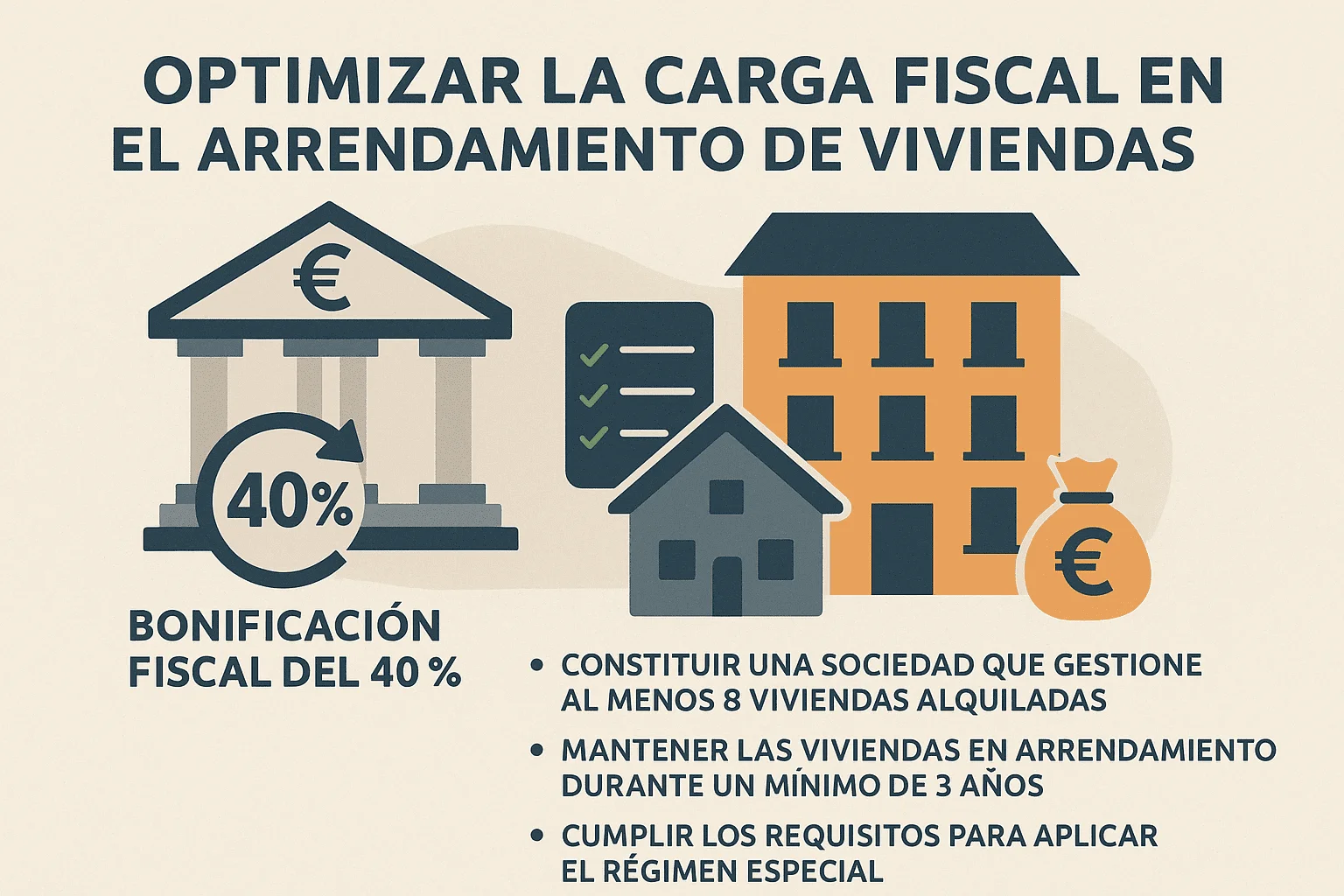

Lo que en teoría nace como una medida de protección al contribuyente, en la práctica aumenta la fiscalización y el control preventivo sobre los usuarios de criptomonedas en España. La AEAT contará ahora con una fotografía completa del ecosistema de operaciones realizadas en plataformas centralizadas, reduciendo a su mínima expresión la discrecionalidad del contribuyente en la información que decide facilitar.

Mientras tanto, los DEX siguen siendo un ámbito no regulado, pero que previsiblemente se convertirá en el próximo objetivo del legislador.