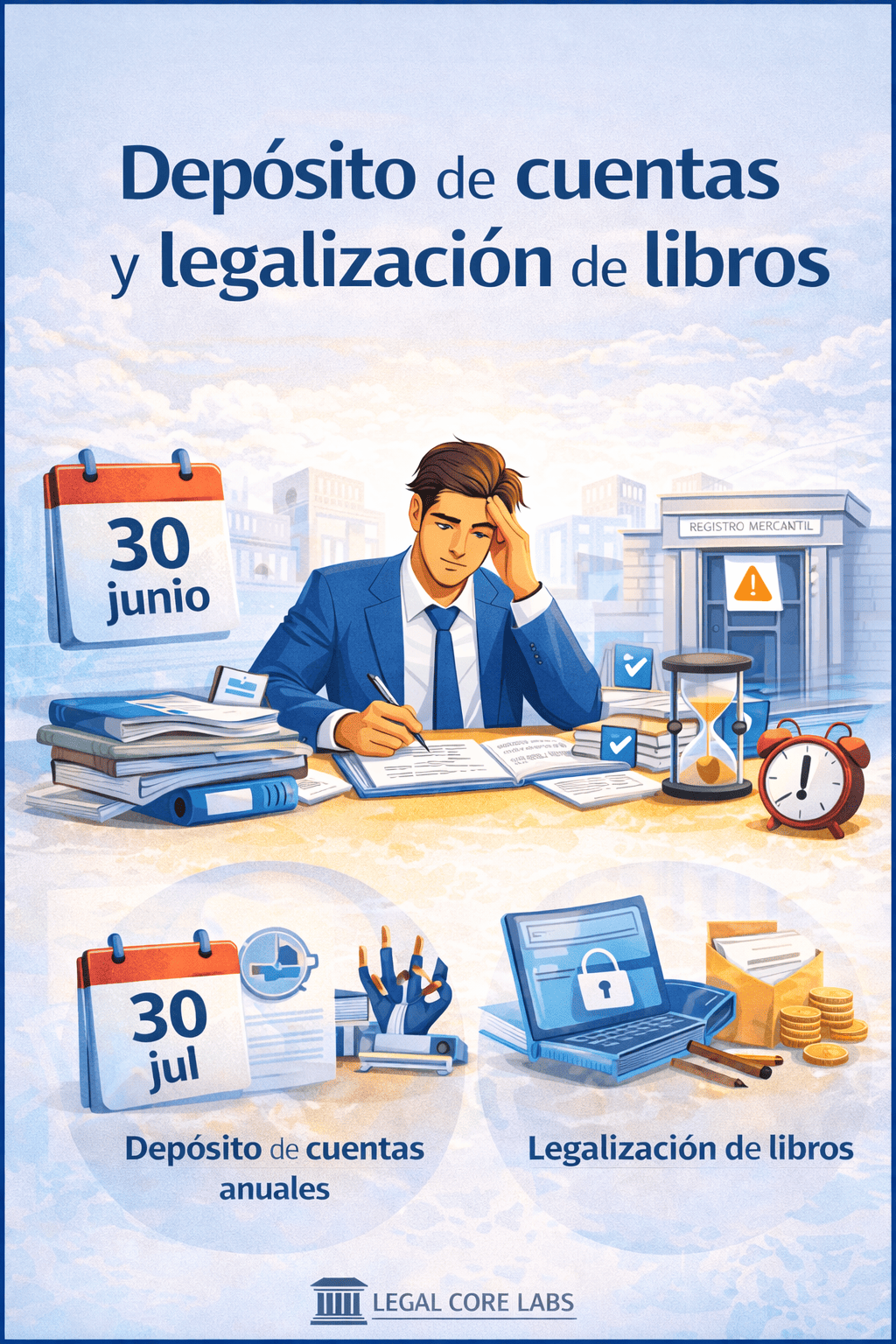

Depósito de cuentas y legalización de libros: plazos y sanciones (y cómo evitar que el Registro te bloquee)

En una startup es fácil que lo “societario” quede en segundo plano: producto, ventas, financiación, equipo. El problema es que el cumplimiento mercantil contable tiene dos obligaciones que, si se descuidan, no se quedan en un simple “ya lo haremos”: pueden bloquear inscripciones en el Registro Mercantil, generar sanciones económicas y complicar rondas, auditorías, banca y contratación pública.

Hablamos de:

- Depósito de cuentas anuales en el Registro Mercantil.

- Legalización de libros obligatorios (contables y societarios).

Son obligaciones generales en España: aplican igual a startups que a pymes tradicionales. La diferencia suele ser el impacto práctico: en startups el bloqueo registral te frena operaciones críticas (ampliaciones de capital, cambios de administradores, poderes, incentivos, due diligence).

A continuación tienes lo importante: qué hay que hacer, cuándo, qué pasa si no lo haces y cómo prevenir.

Referencias normativas principales:

LSC (texto consolidado): https://www.boe.es/buscar/act.php?id=BOE-A-2010-10544

Código de Comercio (texto): https://www.boe.es/buscar/act.php?id=BOE-A-1885-6627

RD 2/2021 (criterios sanción depósito): https://www.boe.es/buscar/act.php?id=BOE-A-2021-1351

LGT (obligaciones formales y sanciones): https://www.boe.es/buscar/act.php?id=BOE-A-2003-23186

1) Depósito de cuentas anuales: qué es y por qué importa de verdad

El depósito es la obligación de presentar en el Registro Mercantil las cuentas anuales y documentación asociada, para su publicidad. No es opcional: es parte del ciclo anual de una sociedad.

Plazos (el calendario real)

Si tu ejercicio social cierra el 31 de diciembre, el esquema típico es:

- Formulación de cuentas por los administradores: máximo 3 meses desde el cierre (LSC).

- Aprobación por la junta: dentro de los 6 primeros meses (LSC).

- Depósito: dentro del mes siguiente a la aprobación (LSC).

Traducción práctica: si apruebas el 30 de junio, intenta que el depósito quede presentado antes del 31 de julio.

Qué documentación se deposita (visión práctica)

Dependerá del tamaño y de si hay auditoría, pero lo habitual es:

- Certificación de los acuerdos de junta (aprobación de cuentas y aplicación del resultado).

- Cuentas anuales (balance, PyG, memoria y, según el modelo, otros estados).

- Informe de gestión si corresponde.

- Informe de auditoría si la sociedad está obligada a auditar o si existe auditor designado.

2) Qué pasa si no depositas: cierre registral y multas (dos impactos distintos)

A) Cierre registral (bloqueo de inscripciones)

Si no depositas, la ley prevé cierre registral: mientras persista el incumplimiento, no se inscribe ningún documento relativo a la sociedad (LSC).

Esto afecta a cosas típicas en startups:

- ampliaciones y reducciones de capital

- modificaciones estatutarias

- nombramientos y reelecciones de administradores

- poderes para equipo directivo o comercial

- operaciones corporativas (reorganizaciones, M&A)

Excepciones relevantes: sí se pueden inscribir, aunque exista cierre, ciertos asientos (por ejemplo, cese o dimisión de administradores, revocación o renuncia de poderes, disolución y nombramiento de liquidadores, y asientos ordenados por autoridad judicial o administrativa).

B) Multas (ICAC): de 1.200 a 60.000 euros (hasta 300.000 en ciertos casos)

Además del cierre, existe régimen sancionador. La multa por no depositar dentro de plazo es de 1.200 a 60.000 euros (LSC). Si la sociedad (o el grupo) tiene facturación anual superior a 6.000.000 euros, el máximo puede subir a 300.000 euros por cada año de retraso (LSC).

Cómo se gradúa la sanción (criterio reglamentario)

El RD 2/2021 concreta criterios habituales:

- 0,5 por mil del total activo + 0,5 por mil de la cifra de ventas (tomadas de la última declaración tributaria presentada, cuyo original debe aportarse en el procedimiento).

- Si no se aporta información fiscal: la sanción puede fijarse en el 2% del capital social según el Registro Mercantil.

(En la práctica, el factor más dañino suele ser el cierre registral y el impacto en rondas y due diligence, no solo el importe de la multa.)

3) Legalización de libros: qué es y qué libros entran

La legalización consiste en presentar libros obligatorios para que el Registro Mercantil deje constancia formal (hoy, por regla general, en formato electrónico y por vía telemática).

Plazo clave: 4 meses desde el cierre

El Código de Comercio exige legalizar los libros obligatorios antes de que transcurran 4 meses desde el cierre del ejercicio. Si cierras a 31/12, el límite típico es el 30/04.

Qué libros suelen legalizarse en una SL (práctico)

En una SL, lo habitual es:

Libros contables

- Libro Diario

- Libro de Inventarios y Cuentas Anuales

Libros societarios

- Libro de actas (junta y, en su caso, órgano de administración colegiado)

- Libro registro de socios (en SL)

En sociedades unipersonales puede ser relevante el libro de contratos del socio único con la sociedad, si aplica.

4) ¿Hay sanción por no legalizar libros? Qué puede ocurrir en la práctica

Aquí conviene separar la consecuencia mercantil del riesgo tributario.

A) Consecuencia mercantil típica (constancia de fuera de plazo)

Si legalizas fuera de plazo, el Registrador suele dejar constancia de la presentación extemporánea. No siempre es una multa automática, pero puede generar fricción en:

- due diligence (inversores, M&A)

- litigios o conflictos entre socios

- discusiones probatorias sobre fechas y acuerdos

B) Riesgo tributario (LGT)

La LGT recoge obligaciones formales y sanciones por incumplimientos contables y registrales. En inspecciones o procedimientos donde se cuestione la fiabilidad de la contabilidad, no tener libros correctamente llevados y legalizados puede empeorar tu posición y abrir la puerta a sanciones.

5) Casos prácticos típicos (startup real)

Caso 1: “Queremos ampliar capital y el Registro no inscribe”

No has depositado cuentas del último ejercicio. Intentas inscribir una ampliación para entrada de inversores. Resultado: cierre registral y operación bloqueada hasta regularización.

Caso 2: “Estamos en due diligence y faltan libros legalizados”

La empresa lleva contabilidad con software, pero legaliza fuera de plazo (o no legaliza). Resultado: preguntas, garantías adicionales, retenciones de precio o indemnidades.

Caso 3: “No depositamos porque no aprobamos cuentas”

Bloqueo interno entre socios. El depósito se retrasa. Resultado: riesgo de cierre registral y deterioro reputacional, especialmente si necesitas inscribir cambios.

6) Buenas prácticas para evitar sustos (checklist que funciona)

1) Calendario anual (y no apurar)

- Formulación: no apures el cierre a día 90.

- Legalización: prepara libros para enviarlos antes de fin de abril (si cierras a 31/12).

- Junta ordinaria: no esperes al último día de junio.

- Depósito: trátalo como no negociable en el mes posterior a la aprobación.

2) Asigna un responsable claro

Si “es de todos”, no es de nadie. Debe estar asignado a CFO/finanzas, operaciones o asesor externo con seguimiento interno.

3) Prepara el “pack Registro” con antelación

Circuito de firmas, certificaciones, cuentas, informe de gestión y auditoría si aplica.

4) Si vas tarde, regulariza rápido (prioriza desbloquear el Registro)

El coste de oportunidad (ronda, financiación, poderes) suele ser superior a los costes de gestoría.

5) No subestimes el valor probatorio de los libros

La legalización fuera de plazo puede volverse un punto de fricción en conflictos societarios o en una transacción.

FAQ

¿Cuál es el plazo para depositar cuentas anuales en España?

Dentro del mes siguiente a la aprobación por la junta general (LSC).

¿Cuál es el plazo para aprobar cuentas?

Dentro de los seis primeros meses del ejercicio (LSC). La junta fuera de plazo puede ser válida, pero el incumplimiento genera riesgos.

¿Qué pasa si no deposito cuentas?

Riesgo de cierre registral (bloqueo de inscripciones) y posibles multas (ICAC), entre 1.200 y 60.000 euros, con máximos superiores en ciertos casos (LSC).

¿El cierre registral es total?

No. Existen excepciones (por ejemplo, cese o dimisión de administradores, revocación o renuncia de poderes, disolución y liquidación, y asientos ordenados por autoridad).

¿Cuál es el plazo para legalizar libros?

4 meses desde el cierre del ejercicio (Código de Comercio).

¿Me multan automáticamente por legalizar fuera de plazo?

No siempre hay multa directa mercantil automática, pero queda constancia de extemporaneidad y puede haber riesgos tributarios o probatorios.

¿Necesitas ayuda con este tema?

¿Necesitas ordenar el calendario societario, preparar el pack de depósito de cuentas, regularizar retrasos o dejar tu documentación lista para una due diligence? Desde Legal Core Labs podemos ayudarte con planificación anual, ejecución registral y prevención de riesgos para que lo mercantil no frene el negocio.