¿Asesoría o abogado? Lo que nadie te cuenta al montar tu startup

Descubre por qué una asesoría no sustituye al abogado en el mundo startup. Aprende qué hace cada uno y cómo evitar errores legales graves.

Leer más →

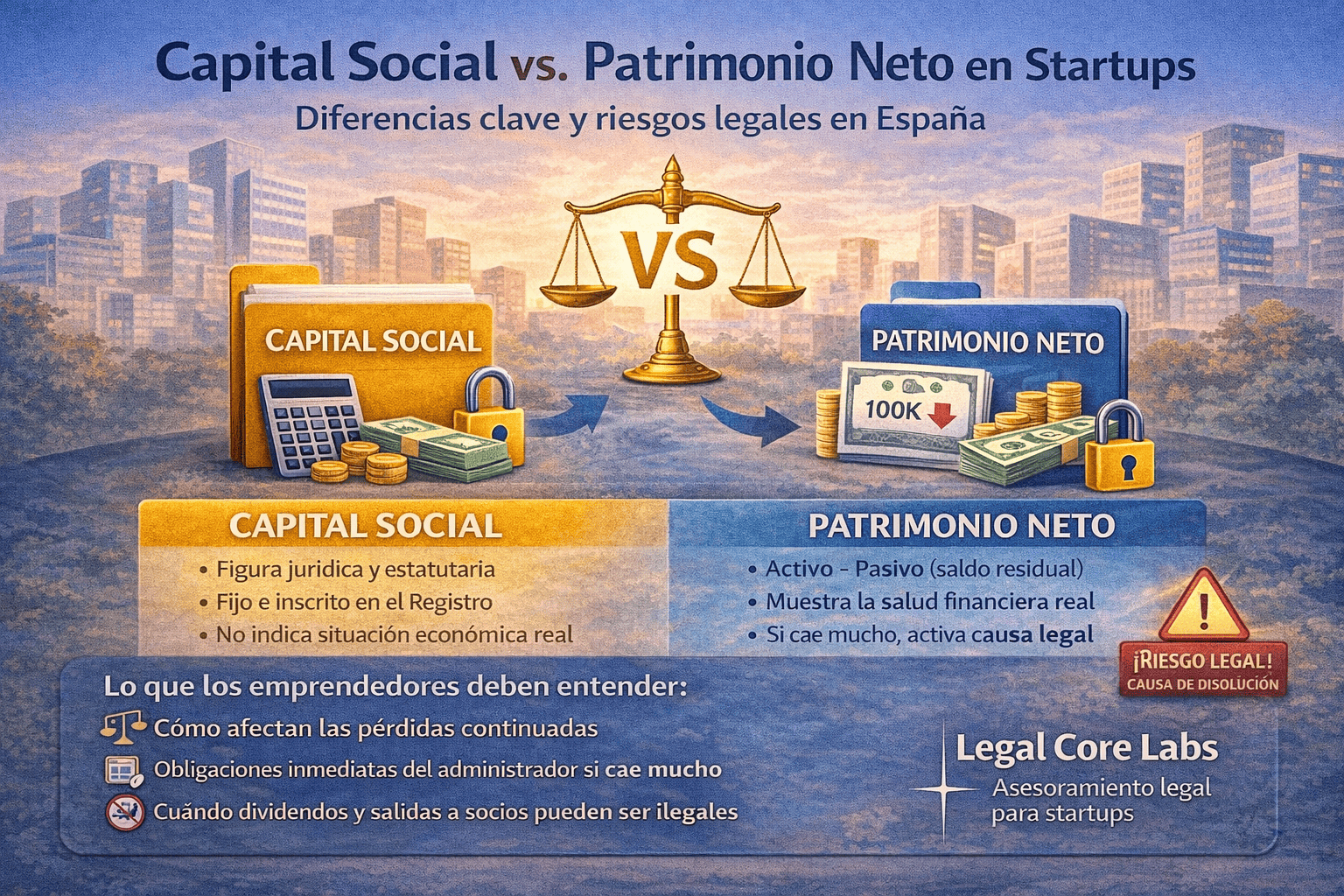

En el ecosistema startup se habla a diario de equity, rondas, burn rate o valoración. Sin embargo, hay una confusión muy frecuente que puede generar problemas reales (y evitables) en España: pensar que capital social y patrimonio social son lo mismo.

No lo son.

Y la diferencia no es solo contable. En el marco de la Ley de Sociedades de Capital (LSC), entender esta distinción es clave para (i) evitar errores en el diseño inicial de la sociedad, (ii) anticipar riesgos en el crecimiento y (iii) cumplir a tiempo con obligaciones de administradores cuando hay pérdidas. En particular, son relevantes los arts. 1, 23, 58–59, 274 y 363.1.e LSC, así como las reglas sobre reparto de resultados (arts. 273–274 LSC) y los deberes de reacción ante causa de disolución (arts. 364 y ss. LSC).

El capital social es la cifra fija que representa el valor de las aportaciones de los socios al constituir la sociedad (y las posteriores ampliaciones o reducciones acordadas). Por ley:

En el Plan General de Contabilidad (PGC), el capital social figura dentro del patrimonio neto como financiación propia (cuenta (100) Capital social, grupo 1 “Financiación básica”).

El patrimonio social es el conjunto de bienes, derechos y obligaciones de la sociedad: su realidad económica completa.

En el marco conceptual del PGC:

Por tanto, conviene distinguir:

El patrimonio neto integra, entre otras partidas, capital social, reservas y resultados (PGC, grupo 1).

En startups es habitual:

Esto es un error porque el capital social es estático y formal, mientras que el patrimonio (y especialmente el patrimonio neto) es dinámico y refleja la salud real del proyecto.

En la práctica, una startup puede tener un capital social alto y, aun así, estar en una situación patrimonial delicada.

El capital social:

Desde la perspectiva de terceros, cumple una función de garantía indirecta: opera como cifra que no puede devolverse libremente a socios al margen de los cauces legales, lo que se traduce en límites a la distribución de dividendos y en el régimen de reservas (arts. 273–274 LSC, especialmente la dotación de reserva legal del art. 274 LSC).

Que el capital social sea “cifra jurídica” no significa que el dinero aportado sea intocable.

Ejemplo típico en una Sociedad Limitada (SL): si se aportan fondos al constituir la sociedad, la contrapartida aparece en el activo (tesorería/bancos) y se usa en la operativa ordinaria: pagar proveedores, contratar servicios, adquirir activos, desarrollar el producto, etc.

El problema no es “usar el capital”, sino qué ocurre con el patrimonio neto si la sociedad acumula pérdidas o si salen recursos hacia socios de forma directa o encubierta.

Aquí está el punto crítico.

Cuando, por pérdidas, el patrimonio neto se reduce, el Derecho societario español deja de ser “abstracto” y pasa a exigir reacción.

Si las pérdidas dejan el patrimonio neto reducido a una cantidad inferior a la mitad del capital social, y no se aumenta o reduce el capital en la medida suficiente, concurre causa de disolución (art. 363.1.e LSC).

Esto no significa “disolución automática”, pero sí activa obligaciones inmediatas:

Otra situación típica (especialmente tras pérdidas y reestructuración) es que el capital quede por debajo del mínimo legal. En esos casos, debe reequilibrarse o adaptarse la estructura conforme a derecho, con las medidas societarias que correspondan.

Aunque haya beneficios contables en un ejercicio, el reparto está condicionado por las reglas legales:

En startups, esto es especialmente relevante cuando se pretende “sacar dinero” pronto o se plantean pagos a socios con apariencia de gasto.

Mientras el capital social cumple una función estructural, el patrimonio (y el patrimonio neto) refleja si la empresa:

En el día a día, las decisiones estratégicas (financiación, inversión, contratación, expansión) deberían mirar el patrimonio neto con la misma atención que el runway o la caja.

Sin entrar en tecnicismos excesivos, hay ratios sencillas que suelen usarse para interpretar estados contables (PGC) y detectar señales tempranas:

Esta última es especialmente práctica: si baja mucho, puede anticipar escenarios de riesgo societario vinculados al art. 363.1.e LSC.

Distinguir entre capital social y patrimonio social permite tomar mejores decisiones desde el inicio:

En startups, entender esto no es solo “contabilidad”: es prevención jurídica y estabilidad del proyecto.

Al final, la regla práctica es sencilla: el capital ordena; el patrimonio manda.

No. El capital social es una cifra jurídica fijada en estatutos e inscrita (art. 23 LSC). El patrimonio social es la realidad económica total de la empresa (bienes, derechos y obligaciones). El indicador más relevante para medir salud es el patrimonio neto (Activo − Pasivo).

No. Las aportaciones al capital se reflejan en el activo (tesorería, inmovilizado, etc.) y pueden utilizarse en la operativa del negocio. El riesgo aparece si, por pérdidas o salidas de recursos, el patrimonio neto cae hasta niveles legalmente problemáticos.

Puede activarse causa legal de disolución por pérdidas si el patrimonio neto queda por debajo de la mitad del capital social (art. 363.1.e LSC), salvo que se adopten medidas (aumento o reducción de capital en medida suficiente u otras operaciones de reequilibrio). En ese escenario, los administradores deben convocar junta y proponer soluciones (arts. 364 y ss. LSC).

No es automática, pero sí implica que existe un supuesto legal que exige reacción. Si no se convoca junta y no se actúa conforme al régimen de la LSC, se abren riesgos relevantes para la sociedad y para los administradores.

Sí. El reparto está sujeto a límites legales y a la dotación de reservas (arts. 273–274 LSC, incluida la reserva legal del art. 274 LSC). Además, el reparto no puede vulnerar las reglas de mantenimiento del capital ni vaciar los fondos propios de manera incompatible con la tutela de terceros.

Porque afecta al diseño societario, a la entrada de inversión, a la planificación de ampliaciones o reducciones de capital, y a la prevención de escenarios de disolución o responsabilidad por mala gestión del desequilibrio patrimonial.

Depende del caso, pero suelen contemplarse: aportaciones de socios, ampliaciones de capital, reducciones por pérdidas para ajustar la cifra nominal a la realidad, y otras medidas estructurales (incluida, si procede, la disolución o el concurso). La clave es actuar a tiempo y documentar correctamente la decisión societaria.

Descubre por qué una asesoría no sustituye al abogado en el mundo startup. Aprende qué hace cada uno y cómo evitar errores legales graves.

Leer más →

La nueva Ley de Inteligencia Artificial de la UE impone obligaciones a las startups que desarrollan o usan IA. Descubre qué exige, los niveles de riesgo y cómo cumplir.

Leer más →

Descubre cómo lanzar tu proyecto empresarial con una base legal sólida. Analizamos impuestos, licencias, contratos y estructuras jurídicas para evitar errores y crecer con seguridad.

Leer más →