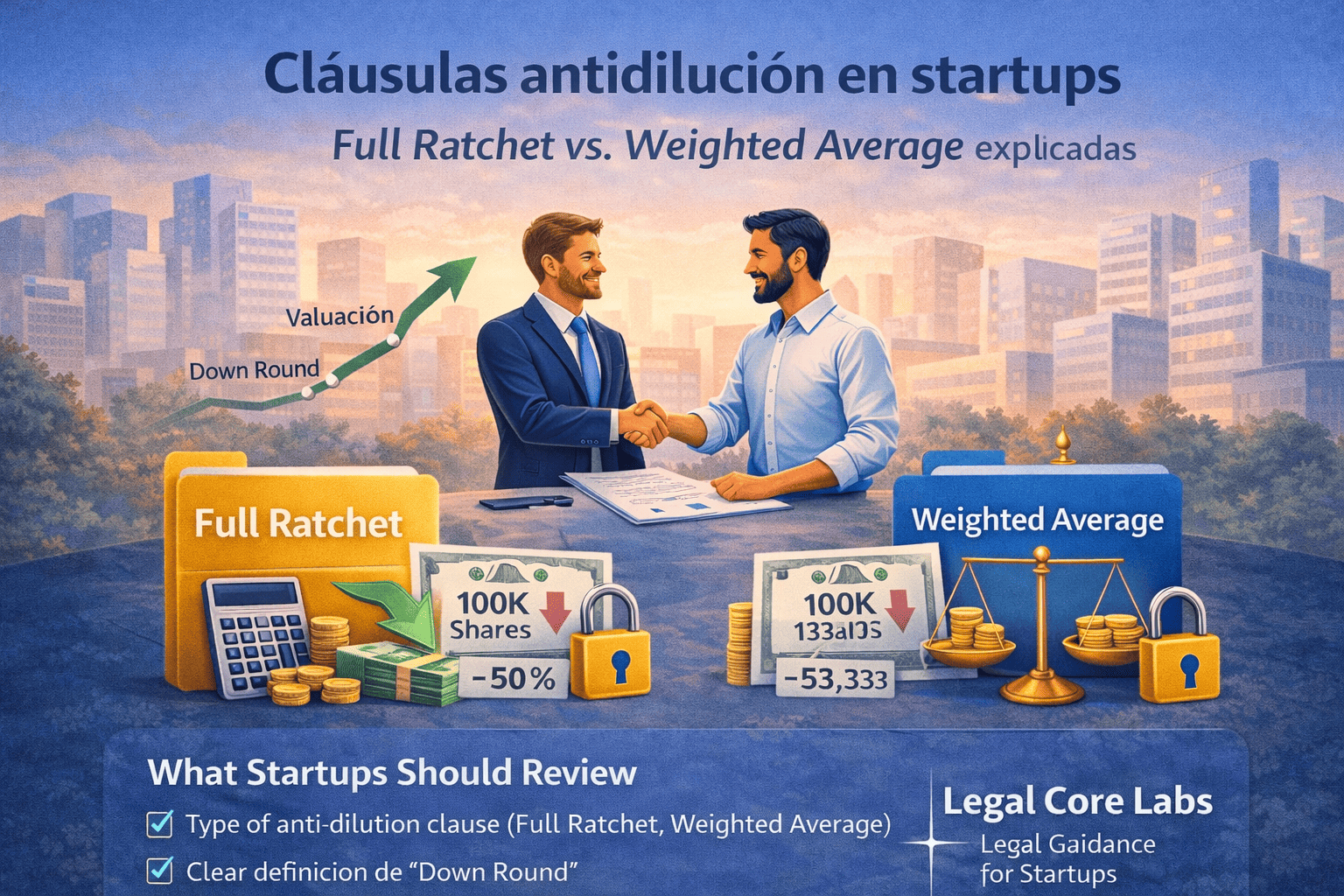

Cláusulas antidilución en startups: Full Ratchet y Weighted Average claramente

En cualquier proceso de inversión en startups en España, especialmente a partir de rondas seed o Serie A, hay un concepto que aparece con frecuencia en los pactos de socios y que muchos fundadores firman sin comprender del todo: las cláusulas antidilución.

Estas cláusulas no son un mero formalismo. Mal entendidas o mal negociadas, pueden provocar una pérdida significativa de equity para los fundadores, alterar el equilibrio entre socios e incluso dificultar futuras rondas de financiación. Bien planteadas, en cambio, pueden servir como herramienta razonable de protección del inversor sin comprometer el crecimiento del proyecto.

En este artículo te explicamos, desde una perspectiva legal y práctica, qué son las cláusulas antidilución, cómo funcionan las dos modalidades más habituales (Full Ratchet y Weighted Average), y qué debería revisar una startup antes de aceptarlas en España.

¿Qué es una cláusula antidilución y cuándo se activa?

Una cláusula antidilución es un mecanismo contractual que protege a determinados inversores cuando la sociedad realiza una ronda de financiación posterior a una valoración inferior a la de su entrada inicial (lo que se conoce como down round).

Su finalidad es evitar que el inversor vea reducido el valor económico de su participación por efecto de esa bajada de valoración. Para ello, la cláusula le permite recibir participaciones adicionales, ajustando el precio efectivo al que entró en su día.

Conviene aclarar dos aspectos clave desde el punto de vista legal:

- No es una figura automática ni legalmente impuesta. La Ley de Sociedades de Capital no regula las cláusulas antidilución. Su existencia depende exclusivamente de lo pactado en el pacto de socios o acuerdo de inversión.

- No sustituye al derecho de suscripción preferente. Mientras que este exige aportar nuevo capital para evitar dilución, la antidilución actúa como un mecanismo corrector que compensa sin inversión adicional.

En la práctica, estas cláusulas suelen beneficiar a inversores profesionales, fondos o business angels con mayor capacidad de negociación, y no se aplican de forma generalizada a todos los socios.

Las dos grandes modalidades: Full Ratchet y Weighted Average

Aunque pueden encontrarse variantes, en el ecosistema español de venture capital se utilizan esencialmente dos tipos de cláusulas antidilución. La diferencia entre ambas es determinante para el impacto que tendrá la inversión en los fundadores.

Full Ratchet: protección total del inversor

La cláusula Full Ratchet es la modalidad más intensa desde el punto de vista de protección del inversor.

Cuando se produce una ronda a una valoración inferior, el precio al que entró el inversor protegido se ajusta automáticamente al nuevo precio, sin tener en cuenta ni el importe de la ronda ni el número de participaciones emitidas.

En la práctica, esto implica que el inversor pasa a estar en la misma situación que si hubiera invertido desde el inicio al precio más bajo. Para lograr ese ajuste, la sociedad debe emitirle participaciones adicionales, lo que provoca una dilución directa del resto de socios.

Implicaciones prácticas para la startup:

- La dilución recae casi por completo sobre los fundadores y socios no protegidos, lo que puede reducir de forma drástica su porcentaje de participación.

- Se genera un desequilibrio en la estructura societaria, alterando los incentivos originales del equipo fundador.

- Puede dificultar futuras rondas de financiación, ya que nuevos inversores suelen rechazar estructuras excesivamente penalizadoras.

- A nivel interno, suele tener un impacto negativo en la motivación y permanencia del equipo clave.

Por estos motivos, la Full Ratchet suele aparecer únicamente en contextos de fuerte asimetría negociadora, cuando la startup tiene una posición débil o una necesidad urgente de financiación.

Weighted Average: ajuste proporcional y más equilibrado

La cláusula Weighted Average (precio medio ponderado) es la opción más habitual y aceptada en el mercado.

En este caso, el precio de entrada del inversor no se iguala directamente al de la nueva ronda. En su lugar, se calcula un precio medio ponderado, teniendo en cuenta:

- el precio al que entró el inversor inicialmente,

- el precio de la nueva ronda,

- y el volumen total de participaciones en circulación.

El resultado es un ajuste parcial: el inversor recibe participaciones adicionales, pero de forma proporcional, compartiendo el impacto de la dilución con el resto de socios.

Desde un punto de vista práctico, existen dos variantes relevantes:

- Broad-Based Weighted Average: incluye en el cálculo todas las participaciones existentes y potenciales (opciones, convertibles, planes de incentivos). Es la opción más equilibrada y menos lesiva para los fundadores.

- Narrow-Based Weighted Average: limita el cálculo a las participaciones ordinarias en circulación, lo que incrementa la protección del inversor.

En la práctica española, la weighted average de base amplia suele considerarse el estándar razonable en rondas profesionales.

¿Qué debería revisar una startup antes de aceptar una cláusula antidilución?

Desde Legal Core Labs, cuando analizamos pactos de socios y acuerdos de inversión, hay una serie de elementos críticos que conviene revisar con detalle antes de aceptar una cláusula antidilución.

1. Tipo exacto de cláusula pactada

No basta con que el documento mencione “antidilución”. Es imprescindible identificar si se trata de Full Ratchet o Weighted Average y, en este último caso, qué fórmula concreta se utiliza. Un matiz mal definido puede cambiar por completo el impacto económico.

2. Definición clara de “down round”

Debe quedar perfectamente delimitado cuándo se activa la cláusula y qué supuestos quedan excluidos, como ampliaciones técnicas, planes de incentivos, rondas puente o conversiones de préstamos participativos.

3. Impacto real en el equity del fundador

Es recomendable realizar simulaciones realistas. Una bajada del 20 %, 30 % o 50 % en la siguiente ronda puede tener consecuencias muy distintas según la cláusula aplicada.

4. Existencia de mecanismos de equilibrio

Cláusulas como el pay to play, que obligan al inversor a acudir a futuras rondas para mantener la protección, ayudan a alinear intereses y evitan comportamientos oportunistas.

5. Compatibilidad con futuras rondas

Una cláusula excesivamente dura puede convertirse en un obstáculo para la entrada de nuevos inversores, especialmente fondos institucionales.

Antidilución y derecho español: encaje legal

En España, las cláusulas antidilución se articulan normalmente a través de:

- renuncias al derecho de suscripción preferente por parte de otros socios,

- ajustes en la conversión de participaciones privilegiadas,

- o ampliaciones de capital específicamente previstas en el pacto de socios.

Por ello, es esencial garantizar la coherencia entre el pacto de socios y los estatutos sociales, evitando mecanismos que puedan resultar inejecutables o generar conflictos societarios.

Conclusión: proteger la inversión sin ahogar el proyecto

Las cláusulas antidilución no son negativas por sí mismas. Son herramientas legítimas de protección en entornos de riesgo. El problema surge cuando se aceptan sin entender su alcance real.

Para una startup, la clave está en:

- evitar cláusulas Full Ratchet salvo situaciones muy excepcionales,

- priorizar fórmulas ponderadas y equilibradas,

- y diseñar pactos de socios pensados para acompañar el crecimiento, no para penalizarlo.

En Legal Core Labs ayudamos a fundadores e inversores a negociar pactos de socios sólidos, adaptados al derecho español y diseñados para escalar sin conflictos futuros.

Si estás preparando una ronda o revisando un pacto de socios, entender estas cláusulas antes de firmar puede marcar la diferencia entre crecer… o diluirte demasiado pronto.